Een Autoverzekering voor Jonge Bestuurders: Tips, Prijzen en Vergelijken

Een autoverzekering voor jonge bestuurders afsluiten is vaak een dure aangelegenheid. Jongeren blijven immers een risicogroep voor verzekeraars, waardoor prijzen fors hoger kunnen uitvallen dan bij ervaren bestuurders.

Maar betekent dit dat je als jonge chauffeur altijd de hoofdprijs betaalt? Gelukkig niet. Door slim om te gaan met je autoverzekering kun je als jonge bestuurder flink besparen. Kies een dekking die bij je past en zorg dat je vooraf je autoverzekering berekent en dat je advies inwint bij een verzekeringsadviseur. Bij Touring CarSelect raden wij onze partner AG aan.

Als het mogelijk is, overweeg dan om je als occasionele bestuurder te laten registreren bij je ouders. Daarnaast helpt veilig rijgedrag niet alleen om ongelukken te voorkomen, maar ook om op lange termijn een lagere prijs te krijgen.

In dit artikel ontdek je waarom autoverzekeringen voor jongeren duurder zijn, welke verzekeringsopties je hebt en hoe je de kosten zo laag mogelijk houdt.

Waarom zijn autoverzekeringen voor jongeren duurder?

Jonge bestuurders, meestal tussen de 18 en 25 jaar, zijn een risicogroep vanwege hun “beperkte” rijervaring. Hierdoor ligt de verzekeringspremie vaak hoger dan bij ervaren bestuurders. Een autoverzekering is bedoeld om de bestuurder financieel te beschermen voor de gevolgens van ongevallen.

Hoewel de basisdekking Burgerlijk Aansprakelijkheid wettelijk verplicht is, zijn er verschillende opties en aanvullende dekkingen beschikbaar om aan specifieke behoeften te voldoen. Maar waarom zijn deze verzekeringen vaak duurder en welke opties heb je als jonge bestuurder?

Hogere risico’s volgens statistieken

Verzekeraars baseren hun premies grotendeels op risico-inschattingen. Voor jonge bestuurders geldt dat zij doorgaans minder rijervaring hebben, waardoor de kans op fouten of ongelukken groter is.

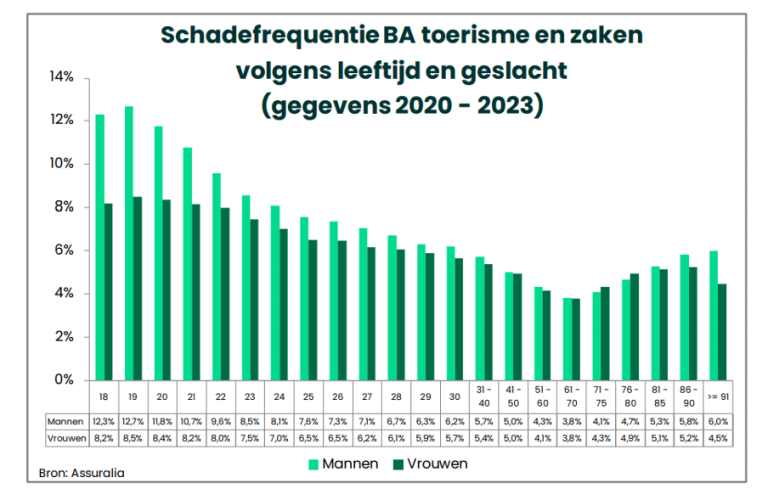

Statistieken tonen aan dat jongeren vaker betrokken zijn bij verkeersongevallen, vooral in de eerste jaren na het behalen van hun rijbewijs (bron: Vias). Uit gegevens van Assuralia, zie tabel hierboven, blijkt dat het ongevalsrisico rond de 20 jaar op 12% ligt, terwijl dit na 40 jaar daalt naar ongeveer 5%. Dit verhoogde risico resulteert in hogere verzekeringspremies voor jongere bestuurders.

Daarnaast spelen andere factoren een rol, zoals een gebrek aan ontwikkelde rijvaardigheden en een grotere neiging om risico’s te nemen, jongeren hebben ook vaker een sportievere rijstijl.

Toch een ongeval gehad? Ontdek in ons artikel wat je meteen moet doen bij een verkeersongeval.

Wettelijke verplichtingen voor autoverzekering voor jonge bestuurders

In België is een BA-autoverzekering (burgerlijke aansprakelijkheid) verplicht en dekt enkel schade aan derden waaronder je passagiers maar niet aan je eigen voertuig. Daarvoor is er een full of mini omnium.

Jonge bestuurders moeten ook beseffen dat deze basisverzekering hen niet beschermt tegen eigen lichamelijke schade, waardoor extra dekkingen zoals een bestuurdersverzekering interessant kunnen zijn.

Welke soorten autoverzekeringen zijn er?

BA-autoverzekering

Zoals vermeld is de (Burgerlijke Aansprakelijkheid) BA-autoverzekering is de minimale verplichte verzekering in België. Ze dekt schade die aan derden wordt toegebracht, zoals aan personen, voertuigen, of eigendommen.

Ontdek het aanbod van onze partner AG.Voor jonge bestuurders is dit vaak de goedkoopste optie, maar het biedt geen bescherming voor schade aan hun eigen voertuig of letsels als bestuurder. Daarom kiezen sommigen voor extra/ bijkomende dekkingen.

Mini-omnium vs. volledige omniumverzekering

Bij het kiezen van een verzekering kijken veel jonge bestuurders ook naar een omniumverzekering. Ten eerste is er een mini-omnium. Deze dekt schade door externe factoren, zoals brand, diefstal of natuurrampen, maar biedt geen volledige bescherming tegen schade door eigen schuld.

Daarentegen biedt dekt een volledige omnium zowel externe als interne schade, inclusief eigen fouten. Voor jonge bestuurders met een nieuwe of duurdere wagen kan dit een verstandige keuze zijn, hoewel de kosten aanzienlijk hoger liggen.

Ontdek het aanbod van onze partner AG.Optie voor occasionele bestuurder

Een andere slimme verzekeringsaanpak voor een autoverzekering voor jonge bestuurders. Is dat de jonge bestuurder zich laat registeren als niet-regelmatige bestuurder onder de polis van hun ouders of voogd, wat vaak goedkoper is dan voor een eigen verzekering te gaan.

Toch kunnen verzekeraars beperkingen opleggen of extra kosten aanrekenen bij frequent gebruik. Controleer daarom altijd de voorwaarden.

Hoe kan ik als ouder helpen?

Volgens de frequentie van rijgebruik zijn er verschillende mogelijkheden:

- Rijdt de jonge bestuurder maar een paar keer per jaar met de wagen van zijn ouders? Dit kan zonder verklaring bij de verzekeraar gebeuren en dus zonder extra kosten.

Klinkt aantrekkelijk, maar er zijn enkele valkuilen:- De jongere mag de auto slechts heel sporadisch gebruiken; als het regelmatig wordt dan moet hij of zij als niet regelmatige bestuurder geregistreerd worden. Verzekeraars controleren dit streng en beschouwen foutieve opgave als fraude, wat kan leiden tot de weigering van schadevergoedingen.

- Bovendien bouwt de niet geregistreerde jonge bestuurder geen eigen Bonus Malus op, wat later kan resulteren in een hogere premie wanneer ze een eigen verzekering afsluiten.

-

Voor jonge bestuurders die wel regelmatig met de wagen van hun ouders rijden, is een andere verzekeringsaanpak aangewezen: hem registeren onder de polis van zijn ouders.

Dit zorgt voor extra kosten maar is toch goedkoper dan voor zijn eigen verzekering te gaan.

Deze aanpak is ook goed voor de Bonus Malus van de jonge bestuurder die zo rijervaring opdoet, met later positieve impact op zijn eigen verzekering.

- Mocht de jonge bestuurder de voornaamste bestuurder van de wagen van zijn ouders zijn of worden, dan moeten de ouders hem zo bij hun verzekeraar laten registreren.

In alle gevallen kunnen verzekeraars beperkingen opleggen of extra kosten aanrekenen. Controleer daarom altijd de voorwaarden.

Hoe kies je een voordelige autoverzekering voor jongeren?

Zoals je waarschijnlijk al vermoedde, is een autoverzekering vinden voor jongeren geen makkelijke klus. Verzekeraars rekenen hogere prijzen aan omdat ze risicovol zijn.

Toch hoeft een goede autoverzekering niet onbetaalbaar te zijn. Door inzicht te krijgen in de prijsbepaling en slimme besparingstrategieën te hanteren, kan je de kosten binnen de perken houden.

Factoren die de verzekering beïnvloeden

De leeftijd van de bestuurder

Vanuit het onderzoek van Assuralia, Evolutie van de schadefrequentie 2014-2023 in de BA motorrijtuigenverzekering, daalt de schadefrequentie exponentieel tussen de leeftijd van 18 tot en met ongeveer 70 jaar. Dit verhoogt de premie, omdat verzekeraars meer risico toekennen aan bestuurders zonder een bewezen veilige rijgeschiedenis.

De rijervaring van de bestuurder

Volgens een studie van Vias helpt rijervaring bij het automatiseren van bepaalde rijhandelingen, waardoor bestuurders meer focus kunnen leggen op complexere verkeerssituaties. Daarnaast stelt ervaring hen in staat om hun initiële kennis te verfijnen en beter in te spelen op diverse rijomstandigheden.

Het type voertuig

Het type voertuig dat je kiest, heeft een aanzienlijke impact. Auto’s met een klein vermogen, zoals compacte stadswagens, hebben meestal een lagere verzekeringspremie dan krachtige auto’s met een hoog vermogen.

Aantal gereden kilometers

Veel verzekeraars passen een lagere premie toe op basis van het aantal kilometers dat je jaarlijks rijdt. Bestuurders die minder rijden, hebben minder kans op ongelukken en schade. Dit maakt een kilometer beperkte verzekering een interessante optie voor jonge bestuurders die hun voertuig voornamelijk voor korte ritten of sporadisch gebruik inzetten.

Enkele praktische bespaartips

Er zijn verschillende manieren om de kosten van je autoverzekering te drukken. Hier zijn enkele praktische tips:

- Kies een tweedehandswagen met een lager vermogen: Tweedehands auto’s hebben vaak een lagere waarde en een kleiner vermogen, wat resulteert in een lagere kost. Dit maakt ze een slimme keuze voor jonge bestuurders.

- Bouw schadevrije jaren op door veilig rijgedrag: Hoe langer je zonder schade rijdt, hoe meer korting je op termijn kunt krijgen. Verzekeraars belonen schadevrij rijden via het Bonus Malus systeem.

Wat kost een autoverzekering voor jonge bestuurders?

Als beginnend bestuurder betaal je vaak meer voor een autoverzekering, simpelweg omdat je deel uitmaakt van een hogere risicogroep. Hoeveel precies? Dat hangt af van verschillende factoren. Toch kan je een verzekering vinden die bij je budget past. Hier krijg je een duidelijk overzicht.

Prijsindicaties en wat je kunt verwachten

Een verzekering voor jongeren van 18 tot 25 jaar

De gemiddelde premies voor jongeren in Vlaanderen en Brussel liggen doorgaans tussen de €1.200 en €2.500 per jaar, afhankelijk van het type dekking. Als je enkel de verplichte BA-autoverzekering (Burgerlijke Aansprakelijkheid) aansluit betaal je het minst, terwijl een volledige omniumverzekering aanzienlijk duurder kan zijn.

Woon je in een stad, zoals Brussel? Dan ligt je premie hoger door het grotere risico op ongevallen en diefstal. In rustigere Vlaamse regio’s zijn de verzekeringskosten vaak lager. Ook een tweedehands auto met beperkt vermogen kan je prijs verder verlagen.

Hoe zijn jongeren beoordeeld

Schadevrije jaren en hun invloed

Verzekeraars belonen veilige bestuurders door middel van lagere premies. Elk jaar dat je zonder schade rijdt, verbetert je jouw Bonus Malus. Deze jaren worden vaak omgezet in een korting. In vergelijking met een beginnende bestuurder kan de korting oplopen tot 50% of meer naarmate je langer schadevrij rijdt.

Lage kilometerstand

Verzekeraars baseren de premie ook op het aantal kilometers dat je jaarlijks rijdt. Jongeren die minder dan de gemiddelde 15.000 kilometer per jaar afleggen, kunnen vaak een lagere premie krijgen, aangezien minder rijtijd het risico op ongevallen verkleint.

Waarop letten bij het kiezen van een autoverzekering?

Bij het kiezen van een verzekering is het belangrijk om niet alleen naar de premiehoogte te kijken. Overweeg ook de volgende aspecten:

- Dekking: Controleer welke schadeposten worden gedekt en of er extra’s zoals pechverhelping zijn inbegrepen.

- Contractvoorwaarden: Let op kleine lettertjes zoals uitsluitingen, eigen risico’s en opzegmogelijkheden.

- Klantbeoordelingen: Bekijk ervaringen van andere klanten om een idee te krijgen van de service en betrouwbaarheid.

Conclusie: betaalbare autoverzekering voor jonge bestuurders: feit of fabel?

Een autoverzekering voor jongeren is en zal altijd een uitdaging blijven, maar dat betekent niet dat er geen manier bestaat om de kosten te verlagen . Door bewust te kiezen voor een passende dekking, kunnen jongeren aanzienlijk besparen op hun autoverzekering.

Toch is het interessant om te zien hoe de verzekeringsmarkt zich de komende jaren zal ontwikkelen. Zullen verzekeraars inspelen op de groeiende vraag naar flexibele en betaalbare oplossingen voor jonge bestuurders? Komen er nieuwe formules of kortingen op basis van rijgedrag?

Eén ding is zeker: de zoektocht naar de ideale autoverzekering blijft in beweging. Wie goed geïnformeerd blijft en de juiste strategie volgt, kan de kosten onder controle houden en veilig de weg op.

Nummerplaat auto in België: regels, kosten en wat je moet onthouden

Nummerplaat auto in België: regels, kosten (€30), aanvraag via DIV, oude plaat behouden of personaliseren. [...]

Gepersonaliseerde nummerplaat België: regels, kosten en wat (niet) mag

Gepersonaliseerde nummerplaat in België: ontdek de regels, kostprijs (€1.030), beschikbaarheid checken & het proces stap [...]

Nummerplaat overzetten of schrappen: vermijd deze veelgemaakte fouten

Nummerplaat overzetten of nummerplaat schrappen in België? Lees de regels, kosten en valkuilen bij verkoop [...]

Cataloguswaarde auto: wat is het, hoe opzoeken en waarom blijft het belangrijk ook bij een tweedehands?

Ontdek wat de cataloguswaarde van een auto betekent voor jouw aankoop. Maak een slimme keuze [...]

De duurste auto ter wereld: Wat kost ‘ie en wat maakt ‘m bijzonder?

Wat is de duurste auto ter wereld? Ontdek het record van €142 miljoen, de top [...]

Aquaplaning: wat het is, hoe je het herkent en wat je (niet) moet doen

Aquaplaning uitgelegd: ontdek wat het is, hoe je het herkent en wat je moet doen [...]

Laadpaal thuis installeren: slim kiezen, goedkoper laden

Ontdek de beste laadpaal voor thuis: efficiënt en voordelig opladen. Vergelijk opties en maak een [...]

Trekhaak plaatsen in België? Dit moet je weten voor je begint (wetgeving, kosten, montage)

Trekhaak plaatsen in België? Ontdek de wetgeving, kosten (€450–€1.200), types en keuringsplicht. Inclusief tips voor [...]